Accede a vídeos, infografías, artículos, ensayos, informes y a multitud de datos relacionados con la geopolítica, la economía, la energía y los recursos naturales

Estrecho de Ormuz: el cuello de botella que puede arrastrar al mundo a una recesión

El Estrecho de Ormuz concentra cerca del 20 % del petróleo y el 30 % del gas natural licuado que se comercia en el mundo. Este artículo analiza, con datos energéticos y de mercado, cómo un hipotético conflicto entre Estados Unidos e Irán y un eventual bloqueo de este paso estratégico podrían desencadenar un shock petrolero global. A partir de la evolución reciente del Brent, la cesta OPEP y el WTI, se examina el riesgo de que una escalada militar dispare los precios por encima de los 100 dólares por barril, reactive presiones inflacionistas y eleve la probabilidad de una recesión mundial.

ARTÍCULOECONOMÍAGEOPOLÍTICARECURSOS NATURALES

José Manuel Cueto González

2/26/20265 min read

“Las guerras son tremendamente costosas, no solo en vidas humanas, sino también en términos económicos”. La frase del premio Nobel Paul Krugman resume una evidencia histórica: los conflictos armados no solo redibujan fronteras, también alteran cadenas de suministro, disparan precios estratégicos y tensionan los mercados financieros. En el actual contexto de creciente fricción entre Estados Unidos e Irán, la pregunta vuelve a situarse en el centro del debate económico internacional: ¿puede una escalada bélica en el Golfo Pérsico empujar a la economía mundial hacia una nueva recesión?

La respuesta exige mirar primero al mapa energético del planeta.

El Golfo Pérsico concentra una de las mayores reservas de hidrocarburos del mundo y canaliza el mayor flujo marítimo de petróleo y gas natural licuado (GNL). Su salida natural es el Estrecho de Ormuz, un paso estratégico cuya anchura oscila entre 55 y 95 kilómetros, pero donde los grandes petroleros navegan por corredores de apenas tres kilómetros en cada dirección. Esa estrechez convierte el enclave en un auténtico cuello de botella: cualquier incidente, ataque o bloqueo puede paralizar una parte sustancial del suministro energético mundial.

Según la Energy Information Administration (EIA), por Ormuz transitan alrededor de 20 millones de barriles diarios, aproximadamente el 20 % del petróleo que se consume cada día en el mundo. En el caso del gas natural licuado, cerca del 30 % del comercio global también atraviesa este punto. Ningún otro enclave marítimo concentra tal volumen de energía estratégica.

Los principales exportadores que utilizan esta ruta son Arabia Saudita, Irak, Emiratos Árabes Unidos, Kuwait, Qatar e Irán. En particular, Qatar es uno de los mayores exportadores mundiales de GNL, pieza clave para Asia y para Europa tras la crisis energética de 2022 provocada por la guerra en Ucrania.

El destino de esos hidrocarburos es mayoritariamente asiático. En torno al 84 % del crudo y el 83 % del GNL que cruzan el estrecho se dirigen a China, India, Japón y Corea del Sur. China absorbe aproximadamente una cuarta parte del petróleo que atraviesa Ormuz; India cerca de una quinta parte; Japón y Corea del Sur alrededor de un 10 % cada uno. Europa y Estados Unidos reciben volúmenes mucho menores.

Irán, por su parte, no es un actor menor. Posee las terceras mayores reservas probadas de petróleo del mundo y produce en torno a 3,2 millones de barriles diarios, según la OPEP. Su posición geográfica le otorga una capacidad de influencia que excede su peso económico relativo.

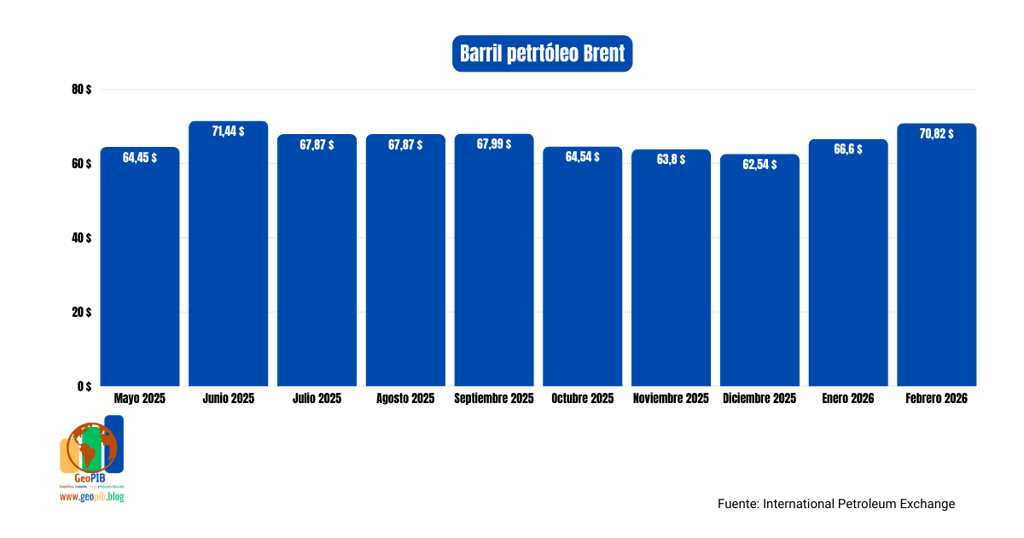

La sensibilidad del mercado ante cualquier tensión en la zona se refleja de inmediato en los precios. El barril Brent, referencia en Europa, ha superado recientemente los 70 dólares por barril tras repuntes superiores al 7 % en pocos días. El precio medio de febrero se sitúa en torno a los 70,8 dólares, frente a los 66,6 dólares de enero, lo que supone un incremento mensual superior al 6 %. En los últimos doce meses, no obstante, acumula un descenso cercano al 6 %. Su máximo histórico fue de 143,95 dólares en julio de 2008; su mínimo, 9,1 dólares en 1998.

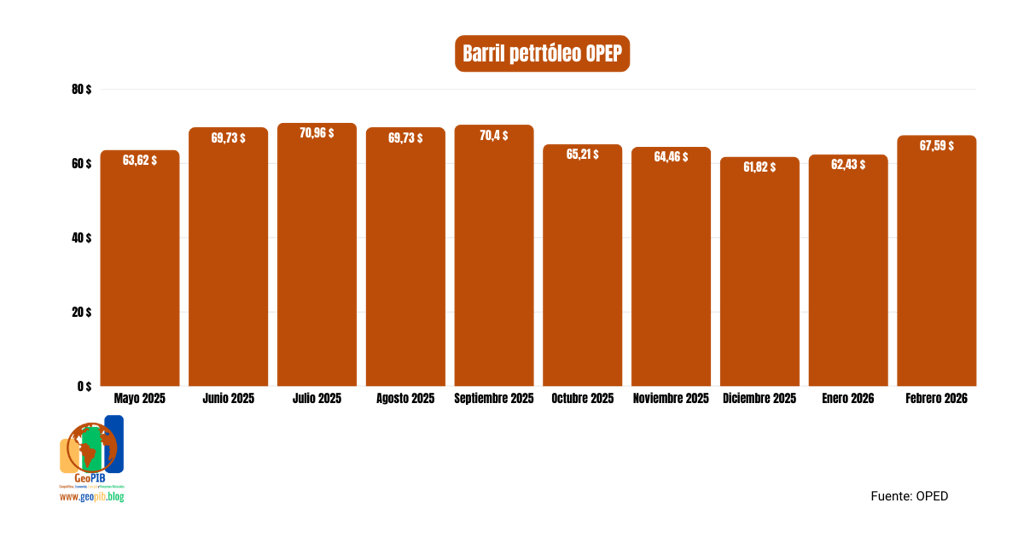

La cesta de la OPEP, promedio de los crudos de sus países miembros, ronda actualmente los 69 dólares. El promedio mensual de febrero se sitúa en torno a 67,6 dólares, frente a los 62,4 dólares de enero, un avance superior al 8 %. En términos interanuales, el descenso ronda el 12 %.

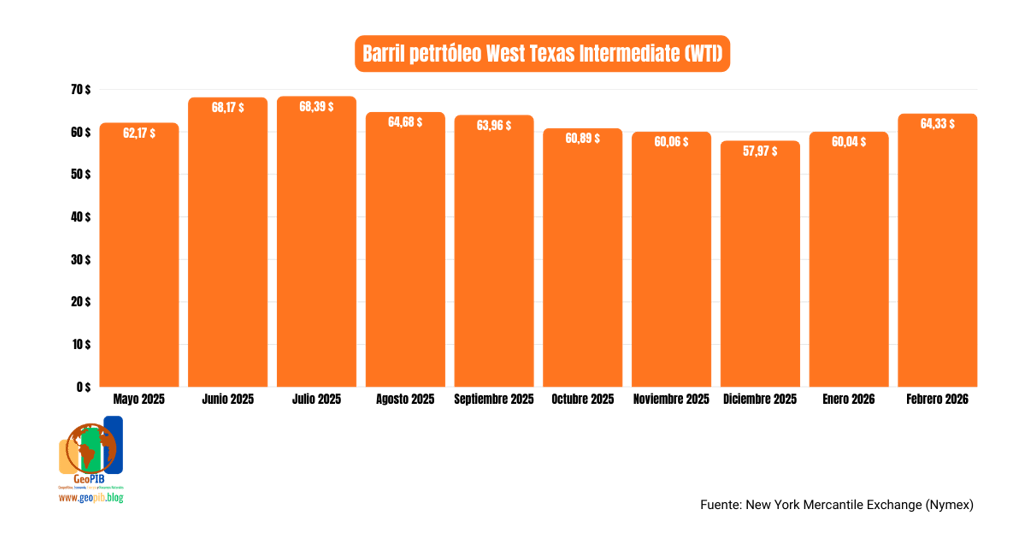

Por su parte, el West Texas Intermediate (WTI), referencia en Estados Unidos y cotizado en el Nymex, se mueve en el entorno de los 65 dólares por barril. El promedio mensual de febrero supera los 64 dólares, con una subida cercana al 7 % respecto a enero. En el último año ha retrocedido más de un 10 %. Su máximo histórico fue de 145,31 dólares en 2008 y su mínimo de 36,98 dólares en abril de 2020, en plena crisis pandémica.

El precedente más cercano se encuentra en junio de 2025, cuando los ataques estadounidenses e israelíes sobre instalaciones iraníes generaron un repunte inmediato del Brent y del WTI. La escalada fue limitada y el estrecho no se cerró, pero bastó el riesgo geopolítico para añadir varios dólares por barril en cuestión de jornadas.

La hipótesis más disruptiva sería un bloqueo efectivo del Estrecho de Ormuz. Si Irán impidiera la navegación mediante ataques directos o generando un entorno de inseguridad que disuada a las navieras, el mercado podría perder hasta 20 millones de barriles diarios. Las rutas alternativas y oleoductos que evitan el estrecho tienen capacidad limitada y no compensarían la totalidad del flujo interrumpido.

En ese escenario, el precio del crudo podría superar rápidamente los 100 dólares por barril y, si la interrupción se prolongara, acercarse a los 150 dólares. El impacto macroeconómico sería inmediato: aumento de la inflación global, presión sobre los bancos centrales para endurecer su política monetaria (aumento de los tipos de interés) y pérdida de poder adquisitivo de hogares y empresas. El encarecimiento del transporte y de la energía se trasladaría a toda la cadena productiva.

Aunque Asia es el principal destinatario del crudo del Golfo, una interrupción obligaría a China, India, Japón y Corea del Sur a buscar suministros alternativos en el mercado internacional, elevando aún más los precios. Paradójicamente, China, principal socio comercial de Irán y gran importador de su petróleo, tendría fuertes incentivos para evitar el cierre del estrecho, ya que su propia seguridad energética quedaría comprometida.

En términos relativos, un petróleo por encima de 100 dólares generaría ganadores y perdedores. Se verían beneficiados los productores con capacidad de aumentar oferta o con costes elevados que volverían a ser rentables, como parte del shale estadounidense (roca de esquisto) o determinados yacimientos en Venezuela. Saldrían perjudicadas las economías importadoras netas, especialmente las emergentes con menor margen fiscal y monetario.

La historia económica es clara: los grandes shocks energéticos han precedido o acompañado recesiones globales. No es inevitable que un conflicto entre Estados Unidos e Irán derive en una contracción mundial, pero sí elevaría significativamente el riesgo, sobre todo si el Estrecho de Ormuz se convierte en escenario directo de la confrontación.

Las guerras alteran los equilibrios. Perjudican a unos sectores y favorecen a otros, redistribuyen rentas y redefinen alianzas. La geopolítica es un sistema de equilibrios inestables donde la energía sigue siendo la variable central. En el Golfo Pérsico no solo se juega un pulso militar entre Washington y Teherán; está en juego la estabilidad de la economía mundial.